Qu’est-ce que le REEE?

Le REEE permet aux parents d’épargner, à l’abri de l’impôt, pour les études postsecondaires de leurs enfants et ainsi couvrir les coûts engendrés par ces études.

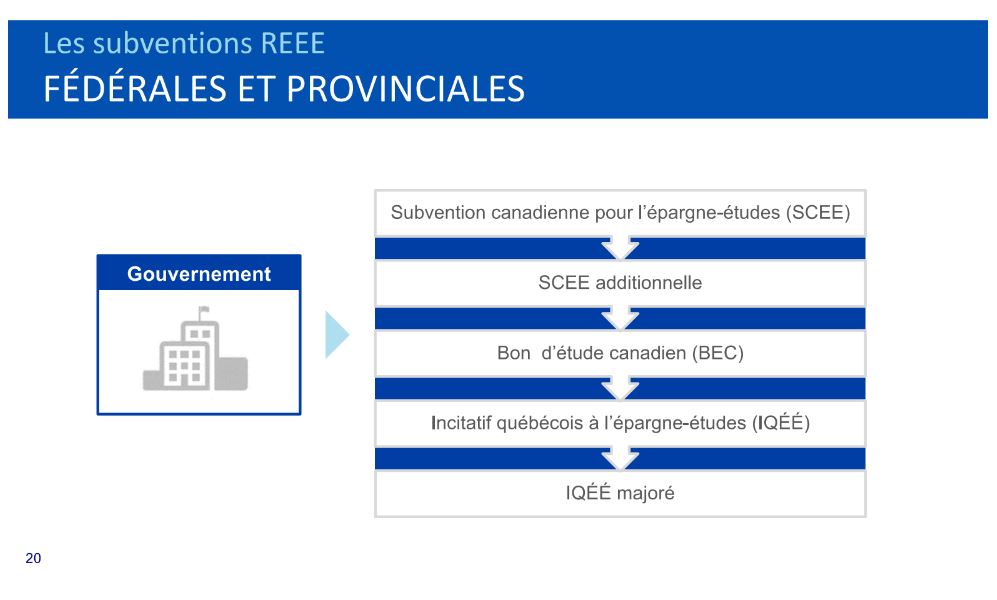

Les REEE sont enregistrés par le gouvernement. Des subventions gouvernementales d’un taux minimal de 30 % bonifient le REEE. Elles sont basées sur les cotisations que vous versez et sur votre revenu familial net.

La valeur du REEE s’accroît d’année en année grâce aux contributions faites par les parents, les subventions offertes par le gouvernement et les intérêts accumulés.

Qui peut ouvrir un REEE au nom de l’enfant? Le souscripteur, celui qui fait l’ouverture d’un REEE au nom de l’enfant, diffère selon le type de REEE.

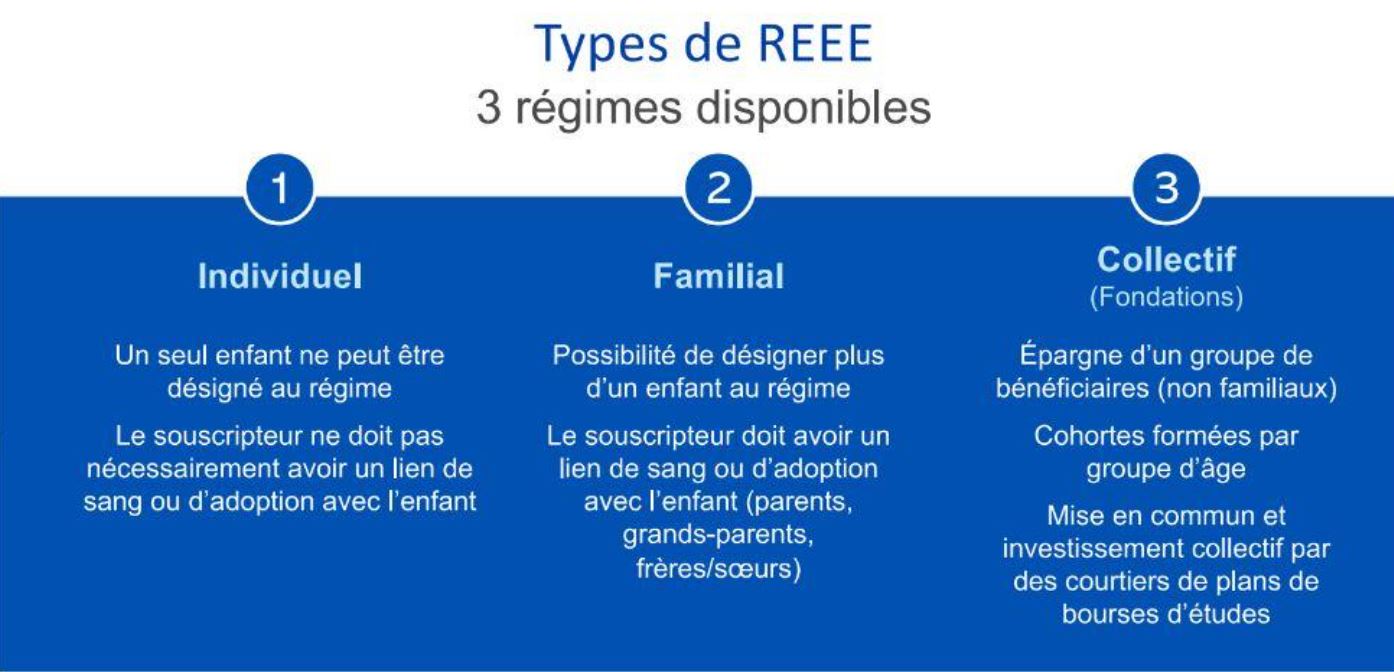

Voici les trois types de REEE :

Les acteurs du REEE sont :

Le souscripteur : personne qui ouvre le REEE au nom de l’enfant.

Le gouvernement qui offre des subventions et des bons.

Le bénéficiaire : l’enfant.

Comment fonctionne le REEE

Épargnez en contribuant au REEE de l’enfant le plus tôt possible.

Les subventions du gouvernement et les contributions régulières des parents s’accumulent.

Lorsque l’enfant fait des études postsecondaires, il pourra récupérer le montant accumulé pour financer ses études. Il recevra les subventions et le rendement total de son REEE.

Les contributions

Un montant annuel de 2 500 $ est admissible aux subventions.

La limite naturelle pour maximiser les subventions, s’il y a seulement les subventions de bases, est de 36 000 $.

Le plafond cumulatif des contributions est de 50 000 $.

L’enfant peut utiliser son REEE à partir de l’âge de 16 ans ou 17 ans.

Un REEE peut demeurer ouvert pendant une période maximale de 36 ans au cas où l’enfant déciderait plus tard de faire des études postsecondaires.

Quoi faire si l’enfant ne fait pas d’études?

Il y a la possibilité de désigner un autre bénéficiaire, comme un frère ou une sœur, et de lui verser l’argent pour couvrir les frais d’études.

Toutefois, il faut respecter les règles régissant le changement de bénéficiaire. Pour en savoir plus, discutez avec votre conseiller.

Fermer le REEE. Les cotisations seront remboursées si le REEE est ouvert depuis au moins dix ans, que l’enfant a plus de 21 ans et qu’il a décidé de ne pas poursuivre ses études. Il n’y a pas d’impôt à payer sur celles-ci. Cependant, il y aura de l’impôt à payer sur la croissance des placements selon le taux d’imposition habituel, auquel s’ajoutent 20 % (12 % au Québec).

Les subventions et les bons seront retournés au gouvernement.

Transférer l’argent dans un régime enregistré d’épargne-retraite (REER)

Le montant maximal de cotisation au REEE est 50 000 $. Il est possible de transférer les cotisations au REEE dans un REER. Il s’agit d’une stratégie qui permet de reporter l’impôt à payer sur la croissance des placements. Certaines conditions doivent être remplies pour faire ceci. Pour en savoir davantage, discuter avec votre conseiller.

Ouvrir un REEE tôt dans la vie d’un enfant est une bonne façon de l’aider à bien démarrer sa vie d’adulte. Un grand-parent peut aussi décider d’ouvrir un REEE au nom d’un petit enfant pour faire sa part auprès de la génération future.

Votre enfant a-t-il un REEE? Si vous souhaitez ouvrir un REEE pour votre enfant ou petit-enfant, contactez-moi, il me fera plaisir de vous guider à travers ce processus.

Sources : Mackenzie